سوئیفت (SWIFT) یا Society for Worldwide Interbank Financial Telecommunication شبکه ای برای انتقال پول بین بانکی در سطح جهانی است. با استفاده از این شبکه می توانید وجه خود را در سیستمی امن و مطمئن به هر کجای دنیا ارسال کنید. سوئیفت نام موسسه ای است که در سال 1973 و به واسطه ی حمایت 239 بانک از 15 کشور جهان در کشور بلژیک به ثبت رسید و تمامی حقوق مالکیتی آن متعلق به بانک های عضو آن است. موسسه سوئیفت موظف است با استفاده از خدمات متنوع خود، تمامی نیاز های مالی بانکی و موسسات مالی را در سراسر دنیا پشتیبانی کند.

تاریخچه و شکلگیری سوئیفت

پیش از ایجاد سوئیفت، بانکها برای انتقال اطلاعات مالی از سیستم تلکس استفاده میکردند. تلکس کند، ناامن و بسیار پرخطا بود، چون پیامها بهصورت متن ساده و غیر استاندارد ارسال میشدند و همین موضوع زمینهساز کلاهبرداریهای متعدد بود. در سال ۱۹۷۳، با همکاری ۲۳۹ بانک از ۱۵ کشور، شبکه سوئیفت در بلژیک پایهگذاری شد تا جایگزینی امن، سریع و استاندارد برای تلکس باشد.

اولین پیام سوئیفت در سال ۱۹۷۷ ارسال شد و از آن زمان تا امروز این شبکه به سرعت رشد کرده است.اکنون بیش از ۱۱ هزار بانک و مؤسسه مالی از بیش از ۲۰۰ کشور دنیا عضو سوئیفت هستند و روزانه میلیونها پیام مالی از طریق این سیستم منتقل میشود. همین موضوع سوئیفت را به ستون فقرات نظام بانکی بینالمللی تبدیل کرده است.

کد سوئیفت چیست؟

کد سوئیفت (SWIFT Code) یا همان BIC (Bank Identifier Code) یک شناسه یکتاست که هر بانک در دنیا برای شناسایی بینالمللی دارد. این کد مانند آدرس دقیق بانک عمل میکند تا مطمئن شویم پیام و پول به مقصد درست میرسند.

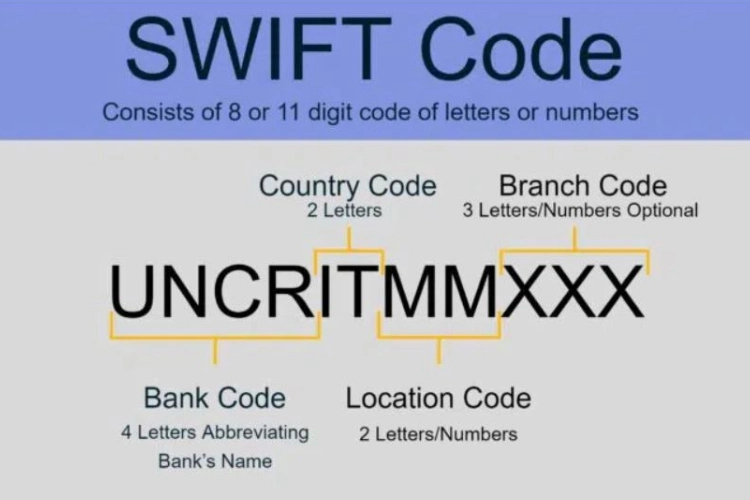

ساختار کد سوئیفت

کد سوئیفت میتواند ۸ یا ۱۱ کاراکتر داشته باشد:

- ۴ کاراکتر اول: کد بانک (شناسه بانک)

- ۲ کاراکتر بعدی: کد کشور

- ۲ کاراکتر بعدی: موقعیت یا شهر بان

- ۳ کاراکتر آخر (اختیاری): کد شعبه

به عنوان مثال، کد «IRBKIRTE123» شامل موارد زیر است:

IRBK = بانک ایران

IR = ایران

TE = تهران

123 = کد شعبه

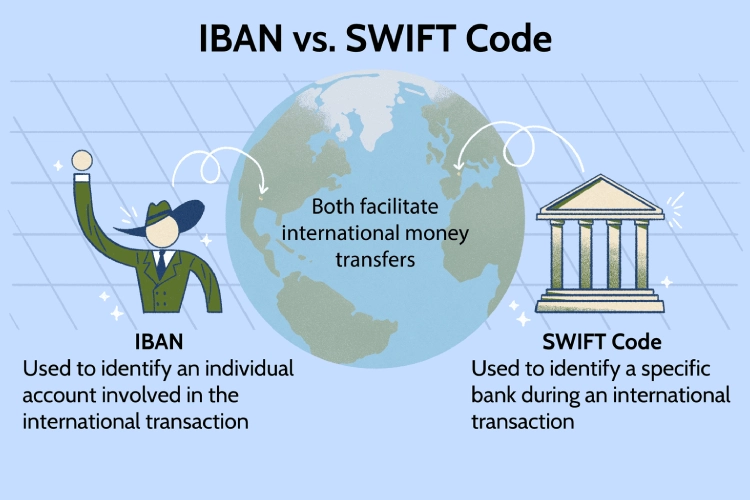

تفاوت کد سوئیفت با IBAN

در بسیاری از مواقع این دو مفهوم با هم اشتباه گرفته میشوند.

- IBAN (شماره حساب بینالمللی): شناسهی بینالمللی حساب مشتری در بانک است.

- SWIFT Code: شناسهی بینالمللی بانک است.

برای انجام یک حواله بانکی بینالمللی، معمولاً به هر دو نیاز دارید:

- کد سوئیفت بانک مقصد

- شماره IBAN یا حساب گیرنده

مزایای سوئیفت

- دسترسی جهانی: شبکه سوئیفت به صورت 24 ساعته و بدون هیچ محدودیت زمانی، در تمامی بانک ها و موسسات و در اقصی نقاط جهان در دسترس است و خدمات با کیفیت ارائه می دهد.

- طراحی بر اساس رویه های استاندارد: در ارائه خدمات سوئیفت در تمام دنیا از یک زبان واحد استفاده می شود. همین امر موجب کاهش هزینه های عملیاتی و کاهش خطاهای احتمالی در آن می شود.

- سرعت: در صورتی که فرستنده و گیرنده پیام به صورت هم زمان در شبکه سوئیفت آنلاین باشند، ارسال و دریافت پیام کمتر از چند ثانیه زمان خواهد برد.

- امنیت: سیستم سوئیفت از امنیت بسیار بالایی برخوردار بوده و تمامی نقل و انتقال های مالی در بستری امن و به دور از دسترس افراد غیر مجاز انجام می پذیرد.

کاربردهای شبکه سوئیفت

سوئیفت فقط مخصوص انتقال وجه نیست، بلکه کاربردهای گستردهتری دارد. برخی از مهمترین آنها:

- انتقال وجه بینالمللی (حواله سوئیفتی): مهمترین کاربرد، جابهجایی پول بین دو بانک در کشورهای مختلف است.

- اعتبار اسنادی (LC): شرکتهای واردکننده و صادرکننده از سوئیفت برای گشایش و تأیید LC استفاده میکنند.

- ضمانتنامه بانکی: تبادل اطلاعات مرتبط با ضمانتنامهها به شکل استاندارد و امن.

- اطلاعرسانی بین بانکی: بانکها میتوانند وضعیت حسابها، موجودیها یا پیامهای مالی خود را با امنیت کامل منتقل کنند.

در سال ۲۰۱۶ و بعد از توافق برجام، برخی از بانکهای ایرانی دوباره به سوئیفت متصل شدند. اما به دلیل باقیماندن تحریمهای آمریکا، همکاری بانکهای بزرگ اروپایی و آسیایی با ایران همچنان محدود بود.

بیشتر بخوانید: حواله یوان به چین

سوئیفت و تحریمهای ایران

شبکه سوئیفت به دلیل نقش حیاتیاش در تجارت جهانی، همیشه تحت تأثیر سیاستهای بینالمللی و تحریمها قرار داشته است. ایران یکی از کشورهایی است که طی سالهای اخیر به شکل جدی از محدودیتهای سوئیفت آسیب دیده است.

قطع دسترسی ایران به سوئیفت

در سال ۲۰۱۲، با شدت گرفتن تحریمهای اتحادیه اروپا و ایالات متحده، دسترسی بانکهای ایرانی به سوئیفت بهطور کامل مسدود شد. این تصمیم باعث شد تجارت خارجی ایران بهخصوص در حوزه نفت و واردات کالاهای اساسی با مشکلات جدی مواجه شود. حتی شرکتها و بانکهای ثالث هم از همکاری با ایران خودداری کردند، چون نگران جریمههای بینالمللی بودند.

دوران برجام

در سال ۲۰۱۶ و بعد از توافق برجام، برخی از بانکهای ایرانی دوباره به سوئیفت متصل شدند. اما به دلیل باقیماندن تحریمهای آمریکا، همکاری بانکهای بزرگ اروپایی و آسیایی با ایران همچنان محدود بود.

بازگشت تحریمها

در سال ۲۰۱۸، پس از خروج آمریکا از برجام، بار دیگر بیشتر بانکهای ایرانی از دسترسی به سوئیفت محروم شدند. نتیجه این شد که بسیاری از شرکتهای ایرانی برای انجام تراکنشهای بینالمللی ناچار شدند به روشهای غیرمستقیم یا پرهزینه متوسل شوند.

پیامدهای تحریم سوئیفت برای ایران

- کاهش صادرات نفت: چون دریافت پول نفت دشوار شد.

- مشکل در واردات کالا: از دارو و تجهیزات پزشکی گرفته تا مواد اولیه صنعتی.

- افزایش هزینه تجارت: به دلیل استفاده از واسطهها و کارمزدهای بالاتر.

- کاهش شفافیت تراکنشها: چون مبادلات به سمت کانالهای غیررسمی و صرافیها رفت.

روشهای جایگزین ایران برای دور زدن تحریمهای سوئیفت

- حواله از طریق صرافیها: راهکاری که بسیاری از تجار ایرانی برای پرداخت یا دریافت پول استفاده میکنند.

- واسطههای منطقهای: همکاری با بانکها یا شرکتهای کوچکتر در کشورهایی که فشار تحریمها کمتر است.

شبکههای مالی جایگزین:

- SPFS روسیه (سیستم پیامرسان مالی روسیه)

- CIPS چین (سیستم پرداخت بینبانکی چین)

- تهاتر کالا: به جای انتقال پول، ایران با برخی کشورها کالا را با کالا مبادله میکند.

ورود ایران به سوئیفت

در سال 1364 کارشناسان بانک مرکزی بررسیهای اولیه را برای عضویت بانکهای ایرانی در سوییفت انجام دادند ولی با توجه به وقوع جنگ تحمیلی و اولویتهای اساسیتر این عضویت به تعویق افتاد. در سال 1369 و پس از پایان جنگ، بانک مرکزی هیأتی را مأمور هماهنگی با بانکهای تجاری به منظور عضویت در سوییفت کرد. پس از طی دوره بررسی عضویت، در اواخر سال 1370 و پس از هماهنگیهای لازم با بانکهای تجاری تقاضای عضویت سیستم بانکی ایران توسط بانک مرکزی به سوییفت ارائه شد. در آذرماه 1371 عضویت بانک مرکزی به همراه پنج بانک تجاری صادرات، ملی، تجارت، ملت و سپه در پذیرفته شد.

جمع بندی

شبکه سوئیفت به عنوان یک زیرساخت حیاتی در نظام مالی بینالمللی، امکان تبادل پیامهای بانکی و مالی را با سرعت، امنیت و استاندارد بالا فراهم میکند. این شبکه اگرچه مستقیماً پول جابهجا نمیکند، اما مسیر اصلی برای انجام حوالههای بینالمللی، اعتبارات اسنادی و ضمانتنامههای بانکی است.

مزایای سوئیفت مانند امنیت، استانداردسازی و قابلیت ردیابی، آن را به ابزاری بیرقیب برای بانکها و مؤسسات مالی تبدیل کرده است. در مقابل، هزینههای نسبتاً بالا، زمانبر بودن برخی تراکنشها و محدودیتهایی مانند تحریمها از مهمترین چالشهای آن به شمار میروند. برای ایران، تحریمهای بینالمللی باعث شد دسترسی به این شبکه به شدت محدود شود و فعالان اقتصادی ناچار به استفاده از صرافیها، شبکههای مالی جایگزین یا روشهایی مانند تهاتر شوند. با این حال، همچنان سوئیفت نقش اصلی در اقتصاد جهانی را حفظ کرده و آینده تجارت بینالملل بدون آن قابل تصور نیست.

6 پاسخ

این مطلب حرف نداشت

با اجازتون بازنشر شد

سلام و احترام،انتقال پول بروش سوئیفت نرمال بین دو بانک که شامل تحریم و دیگر محدودیتی نیستن چطور عملی هست؟یعنی حساب مقصد(گیرنده)دارای چه بستری باشد که انتقال عملی شود؟قبلا از راهنماییتون متشکریم

با سلام، برای جواب دقیق سوالتون خیلی از پارامترها را باید اطلاع داشته باشیم برای مثال: مقدار پول ؟ نوع ارز ؟ حساب و بانک مقصد ؟ کدام کشور؟ دلیل انتقال وجه ؟

اگر پاسخ این سوالات را بدانیم خیلی بهتر میتوانیم کمکتان کنیم. درضمن شما میتوانید با شماره ۰۲۱۶۲۰۱۵۲۷۰ تماس بگیرید تا شما را راهنمایی کنند.

سلام بنده با شرکتی در ارتباطم که مبلغ سنگینی ارز دیجیتال در

Global swift pay دارند (بانک آلمانی )

نیازمند رابط برای نقد کردن هستند

در صورت همکاری پورسانت خوبی میدند

sami.k.sk19@gmail.com

با سلام

لطفا با شماره 02162015000 تماس بگیرید.