اعتبار اسنادی (LC) که بهعنوان اعتبار اسنادی مستندی نیز شناخته میشود، یک ابزار مالی است که توسط بانک صادر میشود تا پرداخت هزینه کالاها یا خدمات را از طرف خریدار تضمین کند. این روش امن پرداخت، که معمولاً در تجارت بینالمللی استفاده میشود، اطمینان میدهد که فروشندگان، در صورت رعایت شرایط و ضوابط تعیینشده در اعتبار اسنادی، مبلغ خود را دریافت خواهند کرد. این مکانیسم ریسک مالی مستقیم خریدار به فروشنده را حذف کرده و مسئولیت را به بانک صادرکننده منتقل میکند، که این امر اعتماد و اطمینان را در معاملات فرامرزی افزایش میدهد.

منظور از اعتبار اسنادی چیست؟

به طور ساده اعتبار اسنادی (Letter of Credit) ضمانتی از سوی بانک است که به فروشنده تعهد میدهد پول او به موقع و به مقدار تعیین شده پرداخت خواهد شد. از طرفی بانک با نگهداشتن اعتبار اسنادی نزد خود به خریدار ضمانت میدهد تا هنگامی که کالاهای خریداری شده بارگیری شوند و تائیدیه به دست بانک برسد، پول فروشنده پرداخت نخواهد شد.

فواید استفاده از اعتبار اسنادی

- اطمینان فروشنده از دریافت پول پس از ارائه اسناد حمل به بانک کارگزار

- امکان کنترل زمان بارگیری و تاریخ تحویل نهایی کالا

- دریافت اسناد حمل بر اساس توافقات صورت گرفته اولیه

- اطمینان خریدار از پرداخت وجه پس از انتقال قطعی کالا و اخذ فک مالکیت کالا

- امکان تضمین بانک جهت پرداخت وجه معامله به جای فروشنده

- امکان دریافت تسهیلات بیشتر برای فروشنده در ازای اعتبار باز شده برای تهیه کالای سفارش شده

انواع اعتبار اسنادی

برای درک بهتر اینکه چطور میتوانیم از ال سی استفاده کنیم خوب است انواع آن را بشناسیم. در این بخش برخی از انواع اعتبار را به شما معرفی میکنیم.

اعتبار قابلبرگشت (Revocable Credit)

اعتبار قابلبرگشت نوعی از اعتبار اسنادی است که به خریدار و بانک گشاینده اجازه میدهد بدون اطلاع و موافقت فروشنده تغییراتی در شرایط اعتبار ایجاد کرده یا آن را لغو کنند. در این نوع اعتبار، بانک هیچگونه تعهد قطعی برای پرداخت به فروشنده ندارد و میتواند هر لحظه بدون نیاز به دلیل خاصی اعتبار را بازگرداند.

این نوع اعتبار به دلیل ریسک بسیار بالایی که برای فروشنده ایجاد میکند، در عمل کمتر استفاده میشود. فروشنده ممکن است تمامی تعهدات خود را انجام داده باشد، اما به دلیل عدم تضمین اعتبار، مبلغ توافقشده را دریافت نکند. به همین دلیل، بسیاری از بانکها و فروشندگان از پذیرش این نوع اعتبار خودداری میکنند.

این روش تنها در مواردی به کار میرود که خریدار و فروشنده اعتماد کاملی به یکدیگر داشته باشند یا حجم معامله بسیار کوچک باشد.

اعتبار غیرقابلبرگشت (Irrevocable Credit)

برخلاف اعتبار قابلبرگشت، در اعتبار غیرقابلبرگشت هرگونه تغییر یا فسخ اعتبار تنها با رضایت تمامی طرفهای درگیر (خریدار، فروشنده، بانک گشاینده و بانک کارگزار) امکانپذیر است. این نوع اعتبار تعهدی محکمتر برای بانک گشاینده ایجاد میکند و تضمین میدهد که مبلغ معامله پس از ارائه مدارک موردنیاز به فروشنده پرداخت شود.

این اعتبار به دلیل امنیت بالاتر، معمولاً در معاملات بینالمللی و تجاری بزرگ استفاده میشود. درج عبارت “Irrevocable Credit” در متن L/C به این معناست که اعتبار از نوع غیرقابلبرگشت است و هیچ تغییری بدون توافق طرفین امکانپذیر نیست.

اعتبار غیرقابلبرگشت، اطمینان خاطر بیشتری به فروشنده میدهد، زیرا در صورت انجام تعهدات و ارائه اسناد لازم، پرداخت تضمینشده است.

اعتبار تأیید شده (Confirmed L/C)

در اعتبار تأیید شده، علاوه بر تعهد بانک گشاینده، یک بانک دیگر (معمولاً بانک کشور فروشنده) نیز پرداخت مبلغ اعتبار را تضمین میکند. این نوع اعتبار معمولاً به درخواست فروشنده صادر میشود، بهویژه زمانی که فروشنده به بانک گشاینده یا شرایط سیاسی و اقتصادی کشور خریدار اعتماد کافی ندارد.

در این روش، بانک تأییدکننده نیز بهعنوان ضامن عمل میکند و در صورت عدم پرداخت از سوی بانک گشاینده، متعهد به پرداخت وجه میشود. این نوع اعتبار به دلیل امنیت بالاتر، هزینههای بیشتری دارد و در شرایط خاص، نظیر تحریمها یا بیثباتیهای اقتصادی، مورد تقاضای فروشندگان قرار میگیرد.

اعتبار تأیید نشده (Unconfirmed L/C)

اعتبار تأیید نشده نوعی از اعتبار اسنادی است که تنها توسط بانک گشاینده تضمین میشود و هیچ بانک دیگری درگیر تعهدات مالی آن نیست. این نوع اعتبار در شرایط عادی تجارت بینالمللی استفاده میشود، زیرا هزینه کمتری نسبت به اعتبار تأیید شده دارد.

چنانچه در متن L/C عبارت “Confirmed” درج نشود، اعتبار تأیید نشده تلقی میشود. در این نوع اعتبار، فروشنده باید به توانایی بانک گشاینده در پرداخت وجه اعتماد داشته باشد.

اعتبار دیداری (At Sight L/C)

اعتبار دیداری به گونهای طراحی شده است که بانک گشاینده به محض رؤیت اسناد حمل که مطابق با شرایط ذکر شده در اعتبار باشد، وجه فروشنده را پرداخت میکند. این نوع اعتبار یکی از سادهترین و پرکاربردترین انواع اعتبار اسنادی است، زیرا فروشنده اطمینان دارد که پس از انجام تعهدات خود و ارائه اسناد معتبر، مبلغ معامله را به سرعت دریافت خواهد کرد.

این روش بیشتر در معاملات کوتاهمدت و برای خریدارانی که نقدینگی کافی دارند، استفاده میشود.

اعتبار مدتدار (Deferred Payment L/C)

اعتبار مدتدار، نوعی اعتبار اسنادی است که پرداخت وجه به فروشنده در یک تاریخ معین در آینده انجام میشود. در این روش، حتی اگر فروشنده اسناد لازم را به بانک ارائه دهد، مبلغ معامله تا زمان سررسید مشخص پرداخت نمیشود.

این نوع اعتبار به خریدار کمک میکند تا پس از دریافت کالا و حتی فروش آن، مبلغ معامله را پرداخت کند. بانک گشاینده با اخذ ضمانتهای لازم از خریدار، تعهد پرداخت وجه را در زمان معین بر عهده میگیرد.

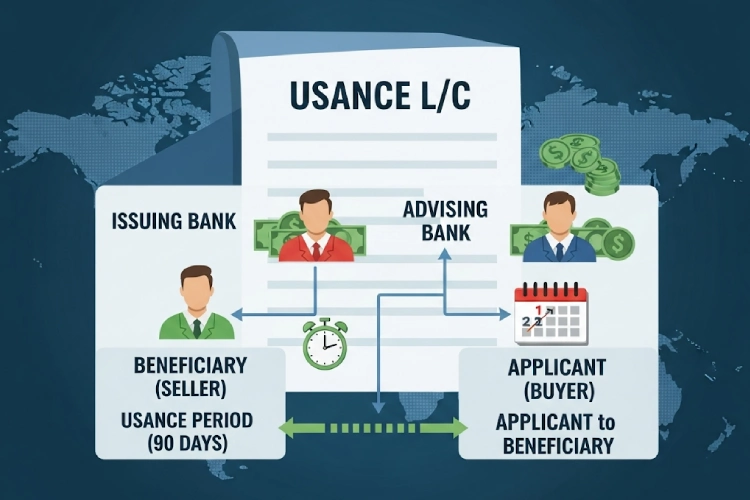

اعتبار یوزانس یا نسیه (Usance L/C)

اعتبار یوزانس زیرمجموعهای از اعتبار مدتدار است و به خریدار اجازه میدهد مبلغ کالا را در یک بازه زمانی مشخص و پس از دریافت و فروش آن پرداخت کند. این نوع اعتبار بیشتر در کشورهایی که با محدودیتهای ارزی روبرو هستند یا خریداران به منابع مالی فوری دسترسی ندارند، مورد استفاده قرار میگیرد.

یوزانس به خریداران این امکان را میدهد که هزینه کالا را از محل درآمد فروش آن تأمین کنند و به فروشنده اطمینان میدهد که بانک تعهد پرداخت وجه را دارد.

اعتبار قابلانتقال (Transferable L/C)

در اعتبار قابلانتقال، فروشنده میتواند همه یا بخشی از اعتبار اسنادی را به شخص ثالث منتقل کند. این نوع اعتبار در مواردی استفاده میشود که فروشنده نقش واسطه را دارد یا توانایی تهیه کالا را ندارد.

اعتبار قابلانتقال بهطور معمول در قراردادهایی که چندین واسطه وجود دارد، کاربرد دارد. بااینحال، این روش ریسک بیشتری برای خریدار ایجاد میکند.

اعتبار غیرقابلانتقال (Untransferable L/C)

در این نوع اعتبار، فروشنده اجازه انتقال اعتبار را به شخص ثالث ندارد. این روش بهعنوان روشی استاندارد و امن در تجارت بینالمللی شناخته میشود و معمولاً در اکثر معاملات استفاده میشود.

اعتبار تضمینی (Standby L/C)

اعتبار تضمینی شبیه ضمانتنامه بانکی است و به عنوان پشتوانهای برای انجام تعهدات خریدار یا فروشنده عمل میکند. این نوع اعتبار معمولاً در مواردی استفاده میشود که یکی از طرفین قرارداد، از انجام تعهدات طرف دیگر مطمئن نباشد.

اعتبار تضمینی بیشتر در آمریکا و اروپا رواج دارد.

اعتبار گردان (Revolving L/C)

این نوع اعتبار به صورت خودکار پس از هر بار استفاده تمدید میشود و نیازی به گشایش اعتبار جدید نیست. اعتبار گردان برای معاملات مکرر و بلندمدت مناسب است و در آن تعداد دفعات و مبلغ مشخصی از اعتبار تعیین میشود.

اعتبار پشتبهپشت (Back to Back L/C)

اعتبار پشتبهپشت شامل دو اعتبار مستقل است که اعتبار اول به سود فروشنده اول و اعتبار دوم به سود فروشنده دوم گشایش مییابد. این روش در معاملاتی که چندین واسطه بین خریدار و فروشنده اصلی وجود دارد، استفاده میشود.

اعتبار بند قرمز (Red Clause L/C)

این نوع اعتبار به فروشنده اجازه میدهد بخشی از مبلغ را پیش از ارسال کالا به عنوان پیشپرداخت دریافت کند. فروشنده در صورت عدم انجام تعهدات، موظف است مبلغ دریافتی را بازگرداند.

متقاضی اعتبار LC و بررسی بانک

متقاضی میتواند یک شخص حقیقی یا حقوقی باشد که باتوجهبه نیاز خود از بانک مورد نظرش درخواست گشایش اعتبار کند. بانک نیز با بررسی شرایط شخص به وی اعتبار اسنادی میدهد. بانک گشایشکننده LC بنابهدرخواست متقاضی یا به دستور یک ارگان دولتی اقدام به گشایش یک چنین حسابی نزد خود میکند. گشایش این حساب نیز مطابق قوانین و دستورالعملهای بینالمللی انجام شده و نحوه پرداخت هم بر اساس قوانین و در صورت انجام تعهدات توسط آن صورت میگیرد.

استاندارد بینالمللی اعتبار اسنادی

در ماده ۲ قواعد متحد الشکل اعتبارات اسنادی (UCP600) تعریف اعتبار اسنادی به شرح زیر ارایه شده است: از نظر این مقررات عبارت ” اعتبارات اسنادی” و “اعتبارات ضمانتی“ به معنای هرگونه ترتیباتی است که بموجب آن یک بانک (بانک گشاینده اعتبار) بنا به تقاضا و یا دستورات یک مشتری (متقاضی اعتبار) یا از طرف خود موظف میشود تا در مقابل اسناد مقرر شده در اعتبار مشروط بر اینکه شرایط اعتبار رعایت شده باشد:

- پرداختی را به شخص ثالث (ذینفع اعتبار) یا به حواله کرد او انجام دهد یا براتهای صادره توسط ذینفع را قبول و پرداخت کند.

- به بانک دیگری (بانک کارگزار) اجازه دهد که این پرداخت را انجام دهد یا چنین برواتی را قبول کند یا به بانک دیگری اجازه معامله دهد.

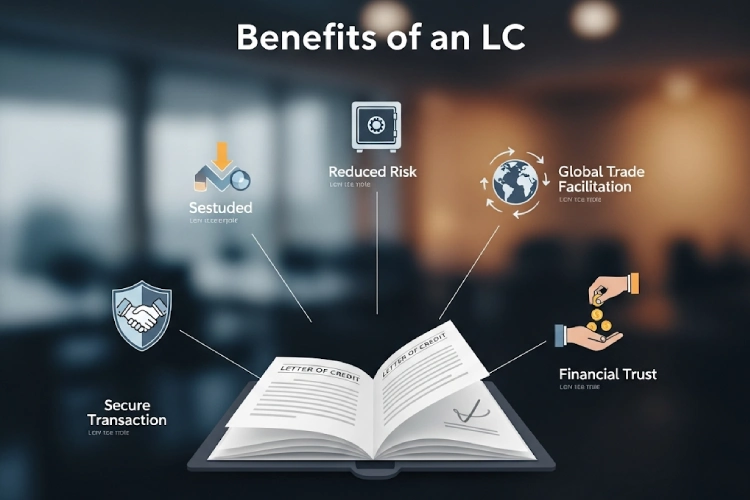

مزایای LC

روش اعتبار اسنادی نسبت به روشهای دیگر مزایای متعددی دارد که برخی از آنها در زیر مورد بررسی قرار میگیرند:

- صادر کننده ارز حاصل از صادراتش را از بانک گشایش یا تایید کننده میخواهد نه از واردکننده و بدین صورت مهمترین ریسک صادرکننده به بانک گشاینده انتقال مییابد. بعد از گشایش اعتبار فروشنده دیگر خریدار را به عنوان طرف متعهد پرداخت نمیشناسد و بانک گشایشکننده از سوی خریدار این تعهد را بر عهده میگیرد.

- اعتبار اسنادی تنوع بالایی دارد و انواع اعتبار برای کاربردها، موقعیتها و معاملات مختلف وجود دارد. این تنوع باعث انعطافپذیری اعتبار اسنادی شده و انجام انواع معاملات با شرایط مختلف را مقدور میکند.

- اتاق بینالمللی تجارت، مقررات جهانشمولی در مورد این روش تدوین و منتشر نموده که باعث ایجاد وحدت رویه و نظم یکپارچه در استفاده از این روش می شود. این قوانین تحت عنوان «مقررات متحدالشکل اعتبارات اسنادی» یا به اختصار UCPDC، تنظیم شده است.

اعتبار اسنادی یکی از روشهای موجود برای خرید و تجارت است که توسط بازرگانان استفاده شده است. این روش در مورد تجارت کالاها و خدمات کاربردهای متعارفی دارد و بیشتر برای خرید خارجی مورد استفاده قرار میگیرد تا به نوعی تسهیلگر تجارت خارجی باشد.

جمع بندی

اعتبار اسنادی (LC) بهعنوان یکی از مهمترین ابزارهای مالی در تجارت بینالمللی شناخته میشود. این روش که با تعهد بانک گشاینده برای پرداخت به فروشنده یا صادرکننده کالا و خدمات همراه است، به خریدار و فروشنده اطمینان بیشتری در انجام معاملات میدهد. انواع مختلف اعتبار اسنادی شامل وارداتی/صادراتی، یوزانس، تأییدشده، قابل لغو، و قابل انتقال، انعطافپذیری بالایی برای انجام معاملات مختلف فراهم میکنند.

این ابزار مالی بر اساس مقررات متحدالشکل اعتبارات اسنادی (UCP600) عمل کرده و توسط بانکها و اتاقهای بینالمللی تجارت مدیریت میشود. مزایای این روش شامل انتقال ریسک به بانک گشاینده، ایجاد امنیت مالی، و امکان انجام معاملات با شرایط مختلف است. به همین دلیل، اعتبار اسنادی بهعنوان تسهیلگر تجارت بینالمللی، نقش حیاتی در توسعه تجارت و اقتصاد جهانی ایفا میکند.